1. Các văn bản pháp luật điều chỉnh và liên quan

Nghĩa vụ chi trả tiền bản quyền khi sử dụng tác phẩm âm nhạc (bao gồm cả bản ghi âm, ghi hình) tại các cơ sở kinh doanh thương mại được quy định và hướng dẫn chi tiết tại các văn bản sau:

Luật Sở hữu trí tuệ 2005 (được sửa đổi, bổ sung các năm 2009, 2019, 2022 và 2025).

Nghị định 17/2023/NĐ-CP ban hành ngày 26/4/2023, quy định chi tiết một số điều và biện pháp thi hành Luật Sở hữu trí tuệ về quyền tác giả, quyền liên quan.

Nghị định 134/2026/NĐ-CP ban hành ngày 06/4/2026, sửa đổi, bổ sung một số điều của Nghị định 17/2023/NĐ-CP.

2. Nội dung cụ thể của các điều khoản pháp luật

Theo pháp luật hiện hành, các cơ sở kinh doanh khi sử dụng âm nhạc (kể cả mở từ đĩa CD, YouTube hay Spotify) thuộc trường hợp giới hạn quyền tác giả, quyền liên quan:

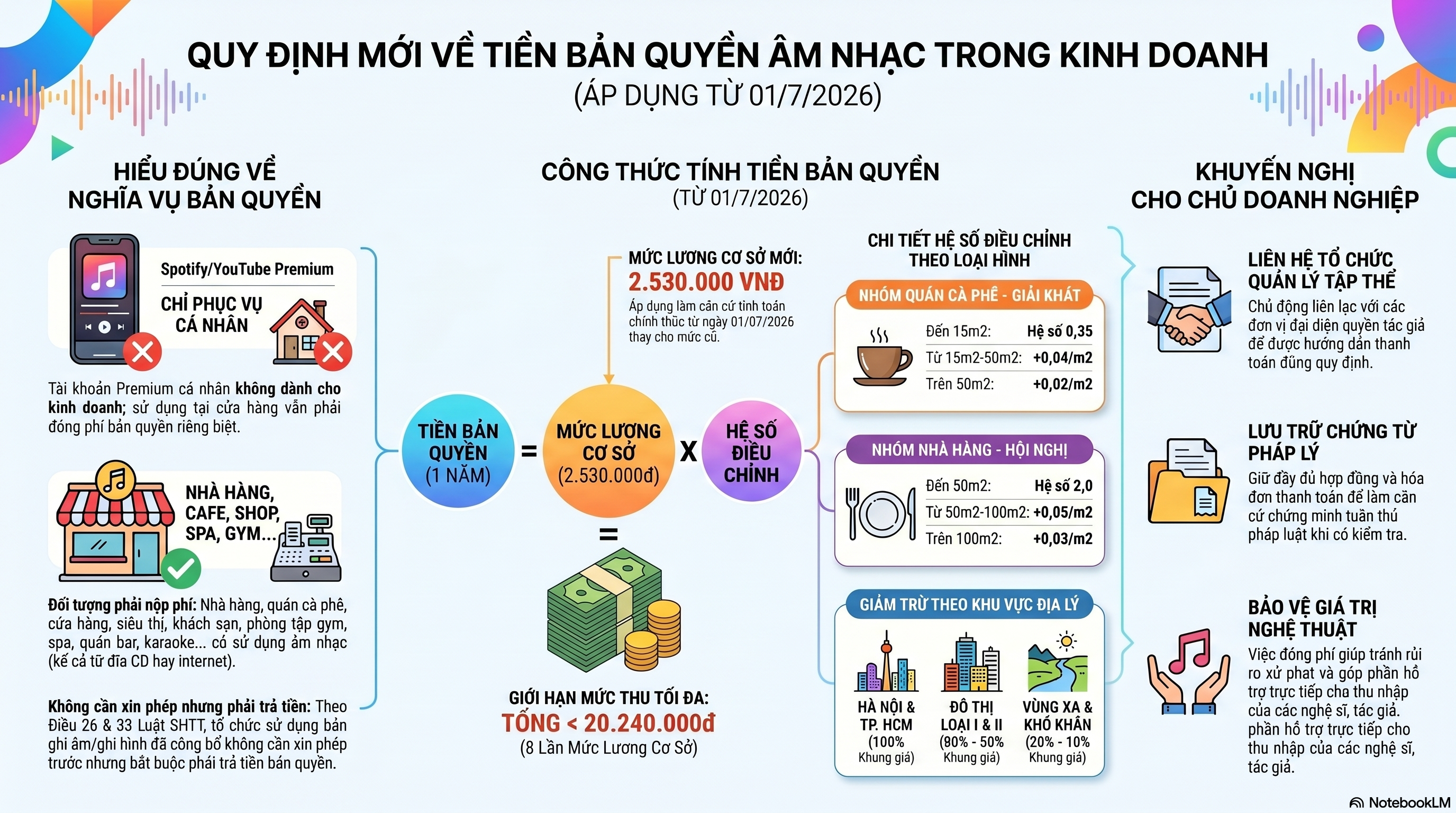

Xác định các cơ sở kinh doanh phải trả tiền (Điều 34 Nghị định 17/2023/NĐ-CP): Bao gồm việc sử dụng tác phẩm, bản ghi âm, ghi hình đã công bố nhằm mục đích thương mại tại: nhà hàng, quán cà phê, quán giải khát, khách sạn, cửa hàng, siêu thị, khu vui chơi, giải trí, trung tâm thương mại, phòng tập thể dục, thẩm mỹ, karaoke, quán bar, vũ trường....

Nghĩa vụ của người sử dụng (Điều 26, 33 Luật Sở hữu trí tuệ & Điều 35 Nghị định 17/2023/NĐ-CP): Tổ chức, cá nhân sử dụng bản ghi âm, ghi hình đã công bố nhằm mục đích thương mại trong hoạt động kinh doanh không phải xin phép, nhưng phải trả tiền bản quyền cho chủ sở hữu quyền tác giả, người biểu diễn, chủ sở hữu quyền liên quan.

Quy định về thu và phân chia tiền bản quyền (Điều 48 Nghị định 17/2023/NĐ-CP, sửa đổi tại Nghị định 134/2026/NĐ-CP): Việc thu tiền do các Tổ chức quản lý tập thể quyền tác giả, quyền liên quan thực hiện. Tổ chức này phải tách riêng tiền bản quyền thu được, phân chia cho tác giả/chủ sở hữu không được chậm quá 6 tháng. Tổ chức chỉ được giữ lại một phần tiền để chi cho hoạt động quản lý (Tối đa 40% trong 5 năm đầu; 30% trong 5 năm tiếp theo; và 25% với tổ chức hoạt động từ 10 năm trở lên).

3. Hướng dẫn chi tiết cách tính tiền bản quyền (áp dụng từ 01/7/2026)

Theo Phụ lục II ban hành kèm theo Nghị định 17/2023/NĐ-CP (được sửa đổi, bổ sung tại Nghị định 134/2026/NĐ-CP), công thức chung để tính tiền bản quyền là:

Số tiền bản quyền chi trả (1 năm) = Mức lương cơ sở x Hệ số điều chỉnh

Lưu ý quan trọng về Mức lương cơ sở: Từ ngày 01/7/2026, mức lương cơ sở được điều chỉnh tăng lên mức 2.530.000 đồng/tháng (mức cũ trước ngày 01/7/2026 là 2.340.000 đồng/tháng).

Hệ số điều chỉnh được quy định chi tiết dựa trên loại hình kinh doanh và diện tích như sau:

A. Đối với Quán cà phê - giải khát:

Diện tích đến 15m2: Hệ số điều chỉnh là 0,35/15m2/năm.

Từ trên 15m2 đến 50m2: Cứ mỗi m2 tăng thêm thì hệ số cộng thêm 0,04/m2/năm.

Trên 50m2: Cứ mỗi m2 tăng thêm thì hệ số cộng thêm 0,02/m2/năm.

(Giới hạn: Số tiền bản quyền tối đa trong một năm không được vượt quá 8 lần mức lương cơ sở).

B. Đối với Nhà hàng, phòng hội thảo, hội nghị:

Diện tích đến 50m2: Hệ số điều chỉnh là 2,0/50m2/năm.

Từ trên 50m2 đến 100m2: Cứ mỗi m2 tăng thêm thì hệ số cộng thêm 0,05/m2/năm.

Trên 100m2: Cứ mỗi m2 tăng thêm thì hệ số cộng thêm 0,03/m2/năm.

(Giới hạn: Số tiền bản quyền tối đa trong một năm không được vượt quá 8 lần mức lương cơ sở).

C. Chính sách giảm trừ theo Phân loại Đô thị: Nhằm đảm bảo sự công bằng giữa các vùng kinh tế, pháp luật áp dụng hệ số giảm trừ dựa trên vị trí địa lý của cơ sở kinh doanh:

100% khung giá: Áp dụng tại Thành phố Hà Nội và Thành phố Hồ Chí Minh.

80% khung giá: Áp dụng tại các Đô thị loại I.

50% khung giá: Áp dụng tại Đô thị loại II (theo Nghị định 134/2026/NĐ-CP, tỷ lệ này đã được sửa đổi thành 50% so với 60% của Nghị định 17/2023).

20% khung giá: Áp dụng tại Đô thị loại III.

10% khung giá: Áp dụng đối với khu vực vùng sâu, vùng xa, vùng đặc biệt khó khăn.

Ví dụ: Giả sử bạn mở một quán cà phê có diện tích 30 m2 tại khu vực Phường Bến Thành, TP. Hồ Chí Minh (áp dụng 100% khung giá).

Hệ số cho 15m2 đầu tiên: 0,35

Hệ số cho 15m2 tăng thêm (từ 15m2 - 30m2): 15 x 0,04 = 0,6

Tổng hệ số điều chỉnh của quán: 0,35 + 0,6 = 0,95.

Mức lương cơ sở từ 1/7/2026 là 2.530.000 đồng. => Tổng số tiền bản quyền quán phải nộp trong 1 năm là: 2.530.000 x 0,95 = 2.403.500 đồng/năm.

4. Khuyến nghị từ chuyên gia

Spotify Premium, YouTube Premium hoặc các dịch vụ nghe nhạc trả phí chỉ phục vụ nhu cầu cá nhân, không thay thế nghĩa vụ trả tiền bản quyền khi sử dụng âm nhạc cho hoạt động kinh doanh.

Chủ cơ sở kinh doanh nên chủ động liên hệ tổ chức quản lý tập thể quyền tác giả, quyền liên quan để được hướng dẫn thực hiện nghĩa vụ thanh toán theo quy định.

Cần lưu giữ đầy đủ hợp đồng, hóa đơn, chứng từ thanh toán tiền bản quyền để làm căn cứ chứng minh việc tuân thủ pháp luật.

Việc thực hiện đầy đủ nghĩa vụ bản quyền không chỉ giúp tránh rủi ro xử phạt, tranh chấp mà còn góp phần bảo vệ quyền và lợi ích hợp pháp của tác giả, người biểu diễn và chủ sở hữu quyền liên quan.

Nếu cần hỗ trợ tư vấn pháp lý và thực hiện các thủ tục liên quan về các tranh chấp Dân sự. Quý khách hàng vui lòng liên hệ Luật Nam Sơn LST hoặc Luật sư Nguyễn Thành Trung (Ls Trung) thông qua đội ngũ hỗ trợ:

1. Thư ký Tình: 0985 536 299

2. Trợ lý Hoàng: 0965 455 832

3. Trợ lý Hồng Anh: 0966 651 840

4. Thư ký Nguyệt Hà: 0386 912 828

5. Thư ký Hồng Hà: 0933 340 866

📱 Fanpage: NAM SƠN LST Law Firm

📌 Lưu ý: Vui lòng liên hệ qua điện thoại để được hỗ trợ nhanh chóng (không tiếp nhận tư vấn qua Messenger).