1. Quy định cụ thể và các văn bản pháp luật liên quan

Nghĩa vụ kê khai và nộp thuế quý II/2026 được quy định và hướng dẫn trực tiếp tại các văn bản pháp lý sau:

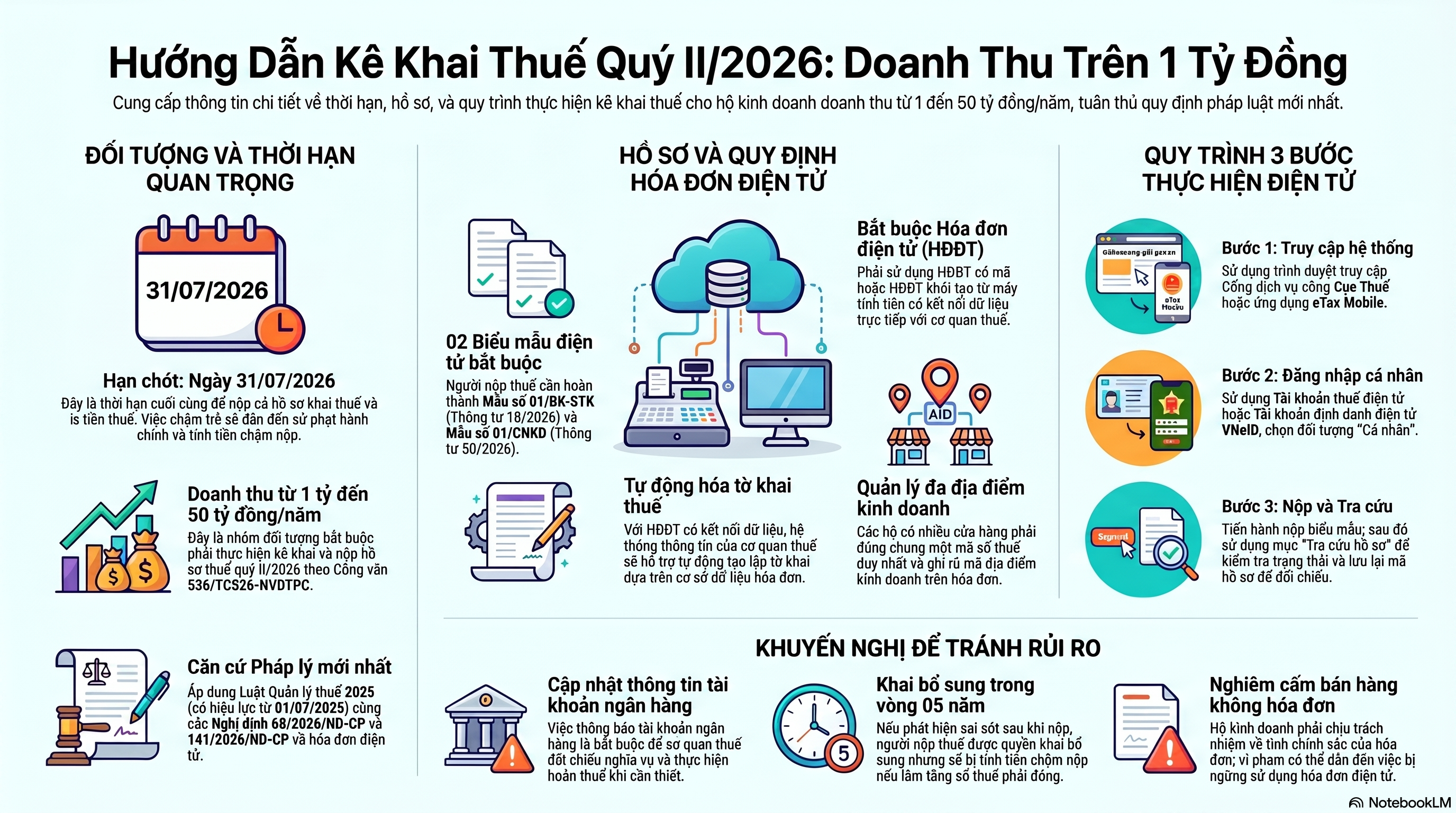

Công văn số 536/TCS26-NVDTPC do Thuế cơ sở 26 Thành phố Hồ Chí Minh ban hành ngày 21/5/2026 về việc thông báo số tài khoản ngân hàng, kê khai tờ khai quý II năm 2026 đối với hộ kinh doanh, cá nhân kinh doanh.

Thông tư số 18/2026/TT-BTC (ngày 05/3/2026) và Thông tư số 50/2026/TT-BTC (ngày 13/5/2026) của Bộ Tài chính quy định về biểu mẫu kê khai.

Nghị định số 68/2026/NĐ-CP và Nghị định số 141/2026/NĐ-CP quy định về chính sách thuế, quản lý thuế và sử dụng hóa đơn điện tử đối với hộ kinh doanh.

Luật Quản lý thuế 2025 (Luật số 108/2025/QH15) có hiệu lực từ ngày 01/7/2026 quy định nguyên tắc lập, quản lý hóa đơn và khai thuế.

2. Nội dung quy định chi tiết

2.1. Đối tượng áp dụng và thời hạn nộp hồ sơ

Căn cứ theo Công văn 536/TCS26-NVDTPC, việc nộp hồ sơ khai thuế quý II/2026 bắt buộc áp dụng đối với hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 01 tỷ đồng/năm đến 50 tỷ đồng/năm. Thời hạn nộp hồ sơ khai thuế đối với nhóm đối tượng này chậm nhất là ngày 31/7/2026. Đồng thời, theo Luật Quản lý thuế 2025, thời hạn nộp tiền thuế cũng chính là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

2.2. Các biểu mẫu cần nộp

Người nộp thuế phải thực hiện nộp các biểu mẫu bằng phương thức điện tử, bao gồm:

+ Mẫu số 01/BK-STK (ban hành kèm Thông tư 18/2026/TT-BTC).

+ Mẫu số 01/CNKD (ban hành kèm Thông tư 50/2026/TT-BTC).

2.3. Quy định về hóa đơn điện tử (HĐĐT) đối với hộ kinh doanh doanh thu trên 1 tỷ đồng

Nội dung khoản 5 Điều 8 Nghị định 68/2026/NĐ-CP (được sửa đổi bởi Nghị định 141/2026/NĐ-CP) quy định rõ:

Hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 01 tỷ đồng phải áp dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

Trong trường hợp hộ kinh doanh có nhiều địa điểm kinh doanh, pháp luật bắt buộc phải sử dụng chung một mã số thuế cho tất cả các cửa hàng và phải ghi rõ mã địa điểm kinh doanh trên hóa đơn.

Đặc biệt, theo khoản 1 Điều 13 Luật Quản lý thuế 2025, đối với hộ kinh doanh sử dụng hóa đơn điện tử có kết nối dữ liệu, Hệ thống thông tin quản lý thuế sẽ tự động tạo lập tờ khai thuế dựa trên cơ sở dữ liệu hóa đơn nhằm hỗ trợ việc khai và tính thuế.

2.4. Quyền và trách nhiệm lập, sử dụng hóa đơn điện tử

Căn cứ khoản 5 Điều 26 Luật Quản lý thuế 2025 (hiệu lực 01/7/2026):

Khi bán hàng hóa, cung cấp dịch vụ, hộ kinh doanh phải lập hóa đơn giao cho người mua đúng định dạng chuẩn, ghi đầy đủ nội dung, phản ánh trung thực nghiệp vụ kinh tế và chịu trách nhiệm về tính chính xác của hóa đơn. Việc bán hàng hóa không lập hóa đơn là hành vi bị pháp luật nghiêm cấm.

Dữ liệu hóa đơn điện tử được quản lý tập trung. Cơ quan thuế có quyền áp dụng các biện pháp quản lý, bao gồm cả việc ngừng hoặc tạm ngừng sử dụng hóa đơn điện tử đối với các trường hợp có rủi ro cao về thuế.

(Lưu ý thêm: Đối với hộ kinh doanh hoạt động trên các sàn thương mại điện tử có chức năng thanh toán, tổ chức quản lý sàn sẽ có trách nhiệm khấu trừ, khai và nộp thuế thay cho hộ kinh doanh).

3. Hướng dẫn chi tiết cách thức thực hiện

Hồ sơ khai thuế phải được thực hiện hoàn toàn bằng phương thức điện tử thông qua ứng dụng eTax Mobile hoặc Cổng Thuế điện tử. Các bước cơ bản để thao tác trên hệ thống Dịch vụ công:

- Bước 1: Truy cập vào Cổng dịch vụ công Cục Thuế tại đường dẫn: https://dichvucong.gdt.gov.vn/tthc/homelogin.

Bước 2: Đăng nhập vào hệ thống. Người nộp thuế có thể đăng nhập bằng Tài khoản thuế điện tử hoặc Tài khoản định danh điện tử VNeID. Cửa sổ sẽ hiện ra yêu cầu chọn đối tượng đăng nhập là “Cá nhân” hoặc “Doanh nghiệp”.

Bước 3: Tại giao diện chính, người nộp thuế tiến hành nộp biểu mẫu. Để kiểm tra lại các hồ sơ, trên thanh menu, chọn mục “Tra cứu hồ sơ”, sau đó nhấp vào “Tra cứu hồ sơ đã nộp”. Điền các thông tin về thời gian (Từ ngày... Đến ngày...) và Mã hồ sơ để hệ thống tìm kiếm tờ khai.

4. Khuyến nghị từ chuyên gia

Kê khai trung thực: Hộ kinh doanh phải thực hiện kê khai đầy đủ doanh thu thực tế phát sinh trong kỳ tính thuế.

Cập nhật thông tin kịp thời: Bất kỳ sự thay đổi nào về ngành nghề, địa điểm kinh doanh, thông tin tài khoản ngân hàng hoặc các thông tin đăng ký thuế khác đều phải được cập nhật ngay lập tức cho cơ quan thuế. Việc thông báo thông tin tài khoản ngân hàng giúp bảo đảm quyền lợi khi quản lý, đối chiếu nghĩa vụ thuế và hoàn thuế.

Tuân thủ thời hạn: Cơ quan thuế nhấn mạnh hộ kinh doanh cần thực hiện đầy đủ và đúng thời hạn (trước 31/7/2026) để tránh phát sinh việc bị xử phạt vi phạm hành chính về quản lý thuế cũng như bị tính tiền chậm nộp. Nếu phát hiện sai sót sau khi nộp, người nộp thuế được phép khai bổ sung trong thời hạn 05 năm (theo Luật Quản lý thuế 2025), tuy nhiên nếu việc khai bổ sung làm tăng số tiền thuế phải nộp, người nộp thuế sẽ bị tính tiền chậm nộp.

Nếu cần hỗ trợ tư vấn pháp lý và thực hiện các thủ tục liên quan về các tranh chấp Dân sự. Quý khách hàng vui lòng liên hệ Luật Nam Sơn LST hoặc Luật sư Nguyễn Thành Trung (Ls Trung) thông qua đội ngũ hỗ trợ:

1. Thư ký Tình: 0985 536 299

2. Trợ lý Hoàng: 0965 455 832

3. Trợ lý Hồng Anh: 0966 651 840

4. Thư ký Nguyệt Hà: 0386 912 828

5. Thư ký Hồng Hà: 0933 340 866

📱 Fanpage: NAM SƠN LST Law Firm

📌 Lưu ý: Vui lòng liên hệ qua điện thoại để được hỗ trợ nhanh chóng (không tiếp nhận tư vấn qua Messenger).