Tại sao bạn vẫn phải trả tiền dù bị đối tác "lừa": Bài học đắt giá từ Án lệ số 13

Cú sốc 1.000 tấn hạt điều và nghịch lý của Thư tín dụng (L/C)

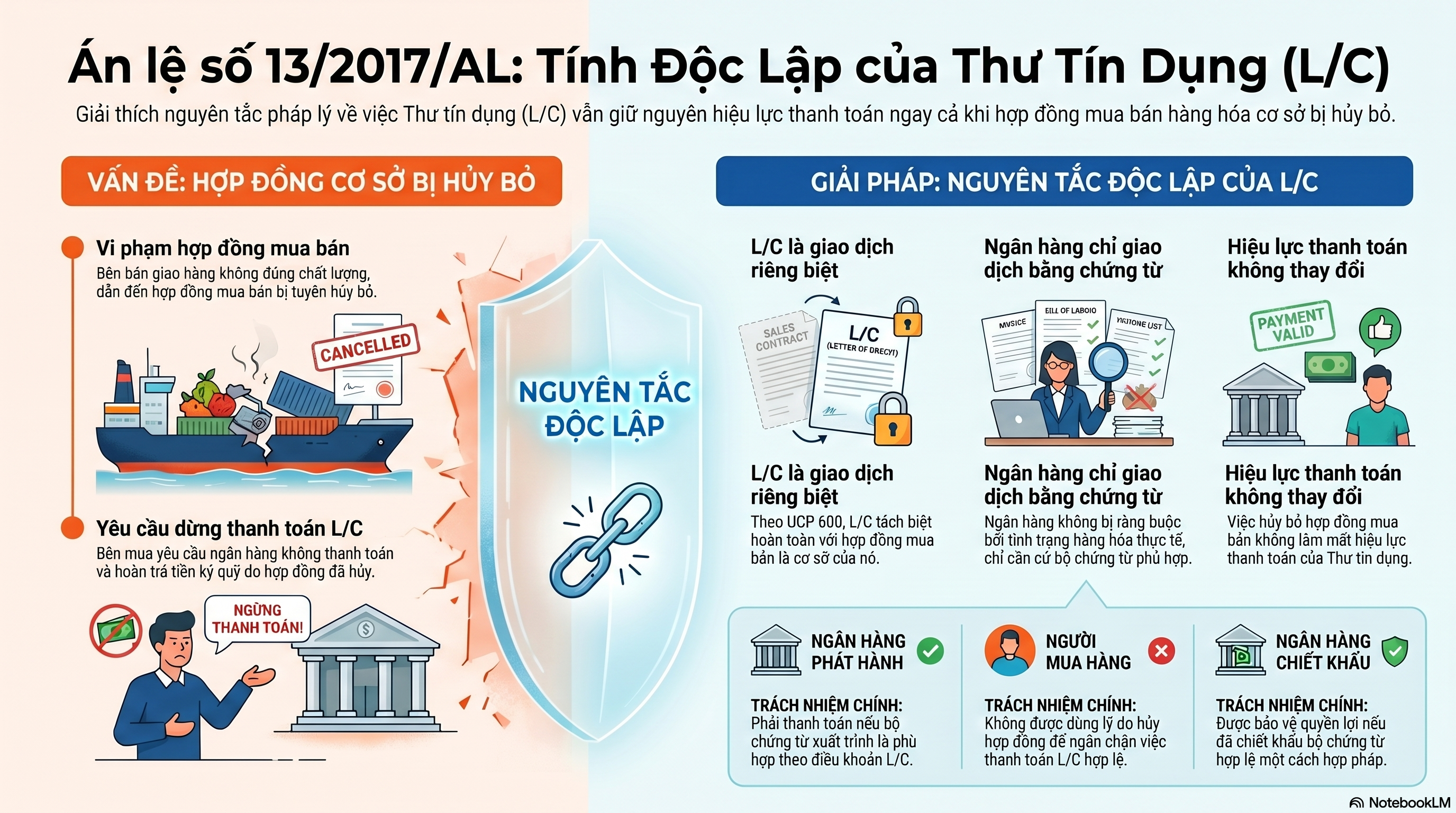

Hãy tưởng tượng doanh nghiệp của bạn (Công ty A) nhập khẩu 1.000 tấn hạt điều thô từ Bờ Biển Ngà với kỳ vọng về chất lượng cao theo thỏa thuận. Tuy nhiên, khi hàng cập cảng Cát Lái, kết quả giám định từ Vinacontrol là một cú sốc: tỷ lệ thu hồi nhân chỉ đạt 38,2 lbs/80kg và 37,03 lbs/80kg, thấp hơn rất nhiều so với mức tối thiểu 45 lbs/80kg để nhận hàng. Trước sự vi phạm cơ bản của bên bán, bạn kiện ra Tòa án và thành công trong việc tuyên hủy bỏ hợp đồng mua bán.

Thế nhưng, một nghịch lý đau đớn xuất hiện: Dù hợp đồng cơ sở đã bị hủy, bạn vẫn không thể ngăn chặn việc ngân hàng thanh toán số tiền khổng lồ hơn 1,3 triệu USD cho đối tác. Tại sao hệ thống pháp lý lại cho phép điều này xảy ra? Câu trả lời nằm ở nguyên tắc độc lập của L/C, một bài học quản trị rủi ro xương máu được chuẩn hóa qua Án lệ số 13/2017/AL.

Điểm nhấn 1: L/C và Hợp đồng - "Tuy hai mà một, tuy một mà hai"

Nhiều doanh nghiệp vẫn giữ tư duy rằng L/C là một phần không thể tách rời của hợp đồng mua bán. Thực tế, theo Đoạn [34] của bản án, Hội đồng Thẩm phán khẳng định L/C là một giao dịch riêng biệt hoàn toàn với hợp đồng mua bán hàng hóa cơ sở.

Nguyên tắc độc lập này tồn tại để đảm bảo tính dự đoán và thanh khoản cho hệ thống thanh toán toàn cầu. Nếu ngân hàng buộc phải đóng vai trò "thẩm phán" để phân xử chất lượng hàng hóa thực tế trước khi thanh toán, dòng chảy thương mại quốc tế sẽ ngay lập tức bị đóng băng. Tính chất này được quy định tối thượng tại UCP 600:

“Về bản chất, tín dụng là một giao dịch riêng biệt với Hợp đồng mua bán và các hợp đồng khác là cơ sở của tín dụng. Các Ngân hàng không liên quan đến hoặc ràng buộc bởi các hợp đồng như thế, thậm chí ngay cả khi tín dụng có dẫn chiếu đến các hợp đồng như thế.” (Điều 4, UCP 600)

Vì vậy, sự cam kết thanh toán của ngân hàng phát hành không phụ thuộc vào các khiếu nại hay biện hộ của người mua phát sinh từ mối quan hệ với người bán.

Điểm nhấn 2: Ngân hàng chỉ chơi với "Giấy", không chơi với "Hàng"

Một sai lầm phổ biến là dùng chất lượng hàng hóa thực tế tại cảng đến để làm lý do phủ quyết hiệu lực bộ chứng từ. Tuy nhiên, theo Đoạn [31] và [35] của nguồn tin, ngân hàng chỉ giao dịch bằng chứng từ, không quan tâm đến hàng hóa hay dịch vụ thực tế mà chứng từ đó đại diện.

Trong vụ án này, mặc dù Vinacontrol giám định tại cảng dỡ hàng cho thấy chất lượng kém, nhưng bộ chứng từ mà bên bán xuất trình lại bao gồm Giấy chứng nhận chất lượng của giám định viên độc lập nước ngoài cấp tại thời điểm giao hàng—hoàn toàn phù hợp với các điều khoản đã thiết lập trong L/C. Tòa án tối cao nhận định rằng Tòa án sơ thẩm đã sai lầm nghiêm trọng khi dùng chất lượng hàng thực tế để phủ quyết một bộ chứng từ vốn đã phù hợp. Đối với ngân hàng, "sự thật" nằm trên mặt giấy tờ, không nằm ở kho hàng.

Điểm nhấn 3: Cam kết "Không thể hủy ngang" - Cạm bẫy từ sự xác nhận

Khi ngân hàng phát hành một L/C dưới dạng không thể hủy bỏ (Irrevocable), một nghĩa vụ thanh toán chắc chắn đã được xác lập (Đoạn [29], [32]). Nghĩa vụ này trở nên "không thể đảo ngược" khi có sự xác nhận từ phía người mua.

Trong vụ việc của Công ty A, sau khi Ngân hàng E nhận được bộ chứng từ, Công ty A đã ký xác nhận: “Đã nhận đủ chứng từ và cam kết thanh toán đủ trị giá, đúng hạn” (Đoạn [22]). Đây chính là "điểm rơi" pháp lý quan trọng: Hành động này về mặt kỹ thuật đã khép lại quyền khiếu nại về các bất hợp lệ của chứng từ. Khi ngân hàng xác định bộ chứng từ phù hợp, họ bắt buộc phải thanh toán theo Điều 15a của UCP 600, bất kể người mua có đang cáo buộc bên bán gian lận về chất lượng.

Điểm nhấn 4: Quyền lợi của Ngân hàng chiết khấu và điều kiện tiên quyết

Tình tiết phức tạp nhất là sự xuất hiện của Ngân hàng N (Singapore), đơn vị đã chiết khấu miễn truy đòi bộ chứng từ cho bên bán. Án lệ số 13/2017/AL bảo vệ quyền lợi của ngân hàng chiết khấu, nhưng Hội đồng Thẩm phán cũng đưa ra một lưu ý pháp lý đắt giá tại Đoạn [36]: Việc bảo vệ này chỉ xảy ra khi Ngân hàng N cung cấp đủ bằng chứng chứng minh đã thực sự thanh toán tiền cho bên bán.

Nếu Ngân hàng N đã trả tiền một cách hợp pháp dựa trên sự chấp nhận của ngân hàng phát hành, thì Ngân hàng E (Việt Nam) bắt buộc phải hoàn trả tiền, bất kể tranh chấp giữa người mua và người bán là gì. Nội dung Án lệ đã chốt lại:

“...phương thức thanh toán bằng L/C... là một giao dịch riêng biệt đối với Hợp đồng mua bán hàng hóa... do vậy, khi hợp đồng này bị hủy toàn bộ thì các bên không phải tiếp tục thực hiện nghĩa vụ đã thỏa thuận trong hợp đồng; từ đó quyết định L/C không còn hiệu lực thanh toán... là chưa đủ cơ sở và chưa đúng với các quy định tại UCP 600.” (Đoạn [36])

Lời kết: Bài học về quản trị rủi ro trong thương mại quốc tế

Án lệ số 13/2017/AL là lời cảnh tỉnh cho mọi nhà nhập khẩu: Hợp đồng bị hủy không có nghĩa là nghĩa vụ trả nợ ngân hàng chấm dứt. Để tự bảo vệ mình trong cuộc chơi theo luật UCP 600, doanh nghiệp cần thay đổi tư duy quản trị:

Thẩm định năng lực thực hiện hợp đồng: Không bao giờ tin tưởng tuyệt đối vào L/C như một tấm khiên chống gian lận. Hãy thực hiện due diligence kỹ lưỡng về uy tín của đối tác trước khi đặt bút ký.

Thiết lập cơ chế kiểm soát chứng từ chặt chẽ: Thay vì chấp nhận chứng thư giám định của "bất kỳ giám định viên độc lập nước ngoài" nào do bên bán chọn, hãy quy định cụ thể trong L/C: "Giấy chứng nhận giám định được cấp bởi [Tên cơ quan giám định uy tín do người mua chỉ định] tại [Cảng dỡ hàng]".

Thận trọng khi xác nhận chấp nhận chứng từ: Hãy nhớ rằng một khi đã ký cam kết thanh toán sau khi nhận chứng từ, cánh cửa để bạn dừng việc chi trả gần như đã đóng sập lại.

Câu hỏi suy ngẫm: "Liệu doanh nghiệp của bạn đã thực sự hiểu về 'luật chơi' của UCP 600, hay bạn vẫn đang phó mặc hàng triệu USD tài sản vào một bộ chứng từ mà chính bạn cũng không thể kiểm soát chất lượng thực tế?"

Nếu cần hỗ trợ tư vấn pháp lý và thực hiện các thủ tục liên quan về các tranh chấp Dân sự. Quý khách hàng vui lòng liên hệ Luật Nam Sơn LST hoặc Luật sư Nguyễn Thành Trung (Ls Trung) thông qua đội ngũ hỗ trợ:

1. Thư ký Tình: 0985 536 299

2. Trợ lý Hoàng: 0965 455 832

3. Trợ lý Hồng Anh: 0966 651 840

4. Thư ký Nguyệt Hà: 0386 912 828

5. Thư ký Hồng Hà: 0933 340 866

📱 Fanpage: NAM SƠN LST Law Firm

📌Lưu ý: Vui lòng liên hệ qua điện thoại để được hỗ trợ nhanh chóng (không tiếp nhận tư vấn qua Messenger).